Quel a été l'impact de la pandémie sur notre épargne ?

Ce mois-ci, cela fait déjà un an que la Belgique a mis en place des restrictions et que les effets de la crise ont impacté l'économie et bouleversé les habitudes de dépense des Belges. Si certains ont pu réduire leurs dépenses et économiser de l'argent, d'autres, ont vu leurs revenus et leur épargne affectés.

Pour la plupart, les aides gouvernementales, telles que les réductions d'impôts ou les remboursements différés pour soutenir la perte de revenus, ont permis à un grand nombre d'épargner en masse, faisant augmenter l'épargne moyenne des ménages en Belgique.

Dans ce rapport, la banque numérique Aion Bank explore comment les comportements des consommateurs en matière d'épargne ont évolué depuis le premier confinement.

59% des Belges ont pu épargner pendant la pandémie

Notre enquête a montré que 59 % des Belges ont été en mesure d'épargner pendant la pandémie. Ce chiffre atteint même les 68 % chez les 25-34 ans mais retombe à 45 % chez les 55 ans et plus.

Si l'on analyse chaque région, 68 % des résidents de la région de Bruxelles-Capitale ont pu épargner, contre seulement 58 % en région flamande et 55 % en région wallonne. Une différence que l’on peut probablement expliquer par les salaires plus élevés observés dans la région de Bruxelles.

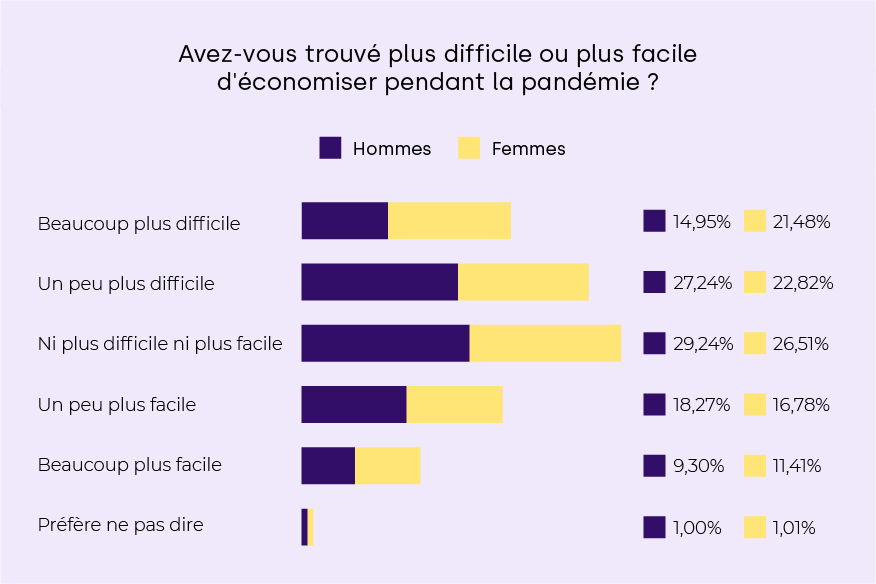

Bien que la plupart des Belges aient pu épargner, 18% ont déclaré que cela avait été beaucoup plus difficile qu’en temps normal et un peu plus difficile pour 25%. Seuls 10% ont affirmé, au contraire, qu’épargner avait été beaucoup plus facile en cette période, 18% ont considéré cela un peu plus facile et 28% ont déclaré que cela n'avait été ni plus difficile ni plus facile.

Soutenir financièrement ses proches a impacté la capacité des Belges à épargner

Lorsqu'on leur a demandé pourquoi il était plus difficile d'épargner pendant la pandémie, 50 % des répondants ont mentionné la baisse du revenu du ménage, tandis que 42 % ont expliqué que le soutien financier apporté à des proches pendant la pandémie avait affecté leur capacité d’épargne.

Les personnes ayant eu plus de facilité à épargner pendant la pandémie l’ont, elles, expliqué à 55 % par la réduction des frais liés à la vie quotidienne et à 38 % par l'absence de déplacements domicile-travail.

11 % des Belges ne disposent d’aucune épargne, soit une augmentation de 3 % par rapport à l’an dernier

Alors que dans l'ensemble un plus grand nombre de Belges a pu épargner, la proportion de ménages ne disposant d’aucune épargne a aussi augmenté ces derniers mois, passant de 8 à 11 %. Un phénomène que l'on observe à travers toutes les tranches d'âge, selon notre enquête.

Désormais, le nombre de Belges disposant d’une épargne supérieure à 2 001€ est plus élevé de 3%.

Quant à la proportion d’épargnants ayant plus de 20 000€ de côté, celle-ci a augmenté de 0,5 % parmi les hommes uniquement.

Si l’on décrypte par tranches d'âge, il est intéressant de noter que ce sont les consommateurs âgés de 16 à 24 ans et de 45 à 54 ans qui ont le plus épargné. Parmi les personnes interrogées, ils sont 9% supplémentaires à disposer d’une épargne de plus de 200 000 €.

C'est l'inverse pour les 55 ans et plus, dont la proportion de personnes ayant une épargne supérieure à 2 001 € a diminué de 1 %, par rapport à l’an dernier. Une légère baisse peut être due au soutien financier apporté à d’autres membres de leur famille.

49 % des personnes interrogées affirment que la pandémie a eu un impact sur leur épargne.

À la question de savoir si la pandémie avait eu un impact sur leurs objectifs d'épargne, 49 % des sondés ont répondu par l'affirmative, alors que 14 % ont déclaré épargner sans aucune raison particulière.

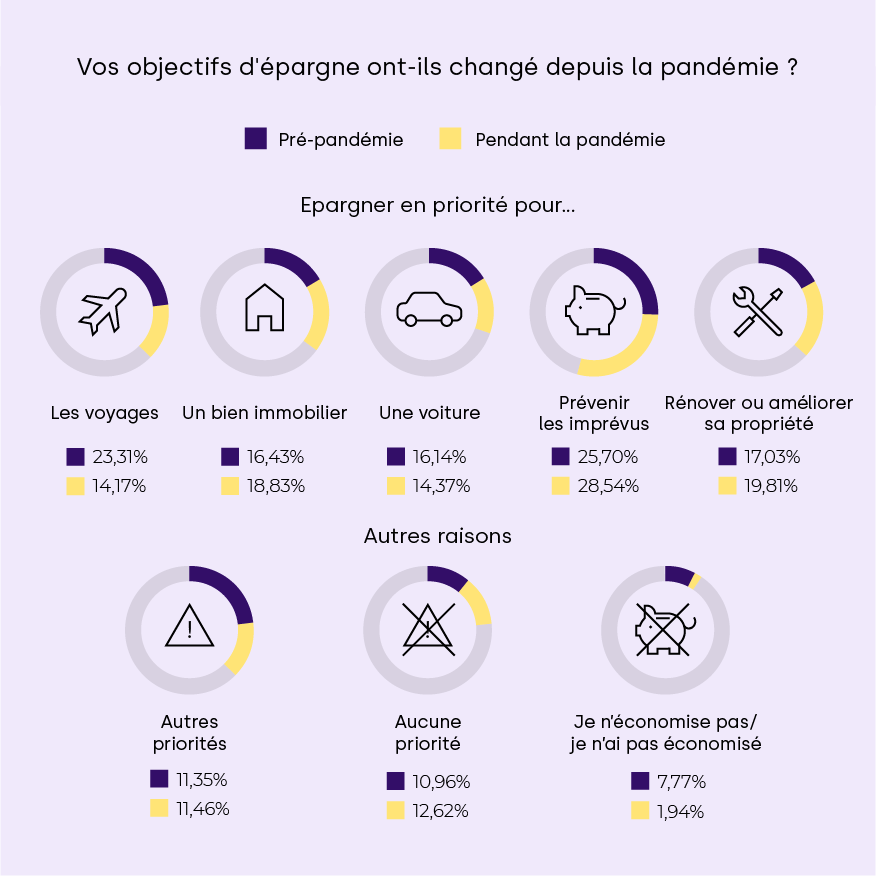

Nous avons interrogé les épargnants dont les projets d’épargne ont changé au cours de l'année écoulée afin d’observer leur changement d’objectifs et de comportement suite à la pandémie.

Nos résultats révèlent que moins de personnes épargnent pour voyager, puisque seulement 14 % déclarent qu'elles utiliseraient leur épargne pour voyager aujourd'hui, contre 23 % avant la pandémie.

Les objectifs immobiliers ont gagné en popularité puisque l’épargne en vue d’acquérir un bien immobilier a augmenté de 2 % et les économies destinées à rénover sa propriété ont crû de 3 % (passant de 17 à 20%). Se sentir bien chez soi n’a en effet jamais été aussi important pour un grand nombre.

Notons aussi que les épargnants sont 3% de plus à se préparer en cas d’imprévu comme en témoigne leur épargne d’urgence.

Avant la pandémie, 8 % des personnes interrogées n'épargnaient pas activement contre seulement 2 % aujourd’hui. Ainsi, 98 % des personnes ont augmenté leur épargne, quelle que soit leur priorité.

Les personnes ayant pour projet d’investir dans une voiture ont également légèrement diminué, passant de 16 % avant la pandémie à 14 % aujourd'hui.

On observe aussi que les femmes sont plus susceptibles d'économiser de l'argent pour leur fonds d’urgence (30 % contre 27 % pour les hommes) ou pour des réparations immobilières (22 % contre 18 %).

Les hommes, en revanche, sont plus enclins à épargner en priorité pour investir dans une propriété (20 % contre 18 % pour les femmes), ou à épargner sans raison spécifique (15 % contre 10 % pour les femmes).

Les projets d’investissement immobilier ont été retardés pour une majorité de sondés

Dans le cadre de notre enquête, nous avons étudié l'impact de la crise sur les projets immobiliers.

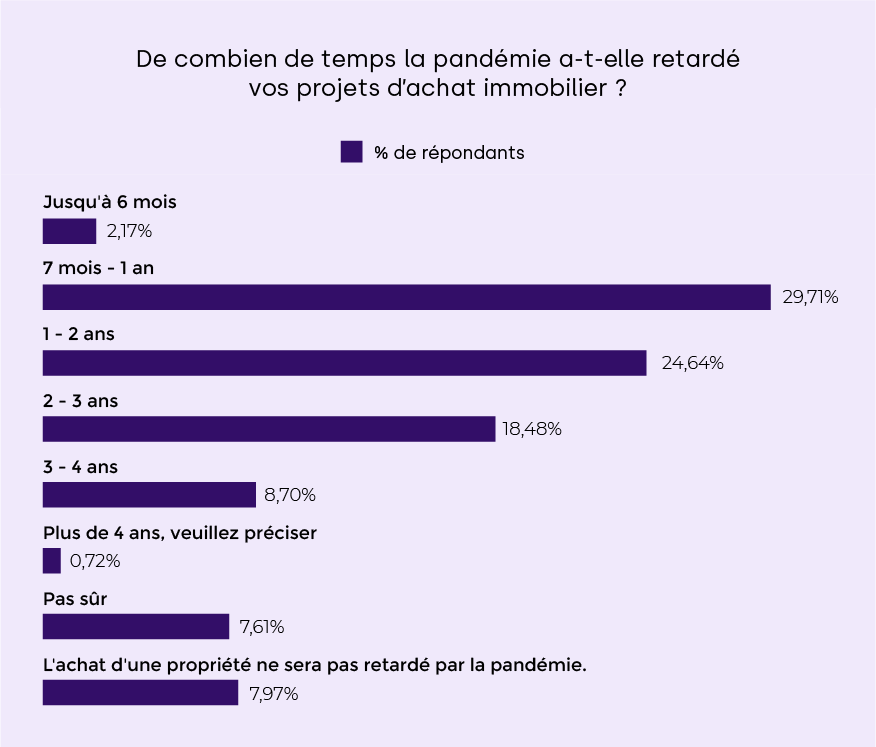

47 % des personnes interrogées prévoient d'acheter un bien immobilier. Parmi elles, 84% estiment que leur capacité à acheter une propriété a été retardée en raison de la pandémie. Un retard qu'ils sont 30% à estimer entre 7 mois et un an.

Il est clair que les projets d’investissement immobilier des 16-24 ans sont les plus touchés par la pandémie. Ainsi, près de la moitié (46 %) des membres de cette tranche d’âge présentaient le projet de devenir propriétaires avant la pandémie, contre seulement 30 % aujourd'hui.

La pandémie a permis aux Belges de revoir leurs dépenses puisqu’il y a un an, 18 % des personnes interrogées prévoyaient de dépenser jusqu'à 50 000 euros pour un bien immobilier, contre 14% aujourd'hui. Cela signifie qu'au moins 4% des individus espèrent investir plus d’argent dans une propriété.

...

Il est important d'utiliser des stratégies d'épargne intelligentes. Disposer d'un fonds de réserve vous protégera en cas d'urgence financière et vous aidera à atteindre vos objectifs. En outre, les Belges doivent tenir compte du fait que la hausse de l'inflation et les comptes d'épargne à faible taux d'intérêt feront perdre de la valeur à leurs économies.

Toutefois, certaines banques, comme Aion, s'emploient activement à créer de nouveaux moyens permettant aux Belges de maximiser leur argent. Selon Spaargids, la banque Aion offre actuellement l'un des taux d'intérêt les plus élevés sur les comptes d'épargne en Belgique.

Certaines personnes ont dû réduire les dépenses du ménage et modifier leurs priorités en matière d'épargne afin de faire face à la pandémie. Avec la réouverture des entreprises, le véritable test sera de maintenir les habitudes d'épargne après la pandémie et de permettre aux gens de maximiser leur argent lorsque l'économie s'améliorera.

Méthodologie :

Nous avons interrogé 1 004 Belges en mars 2021.